19.12.2020

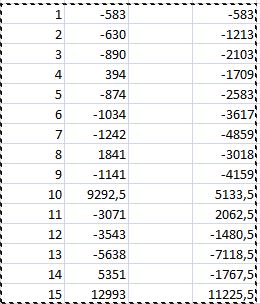

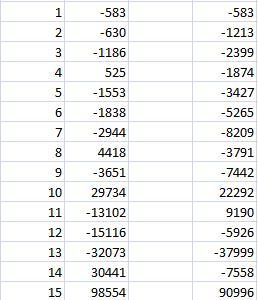

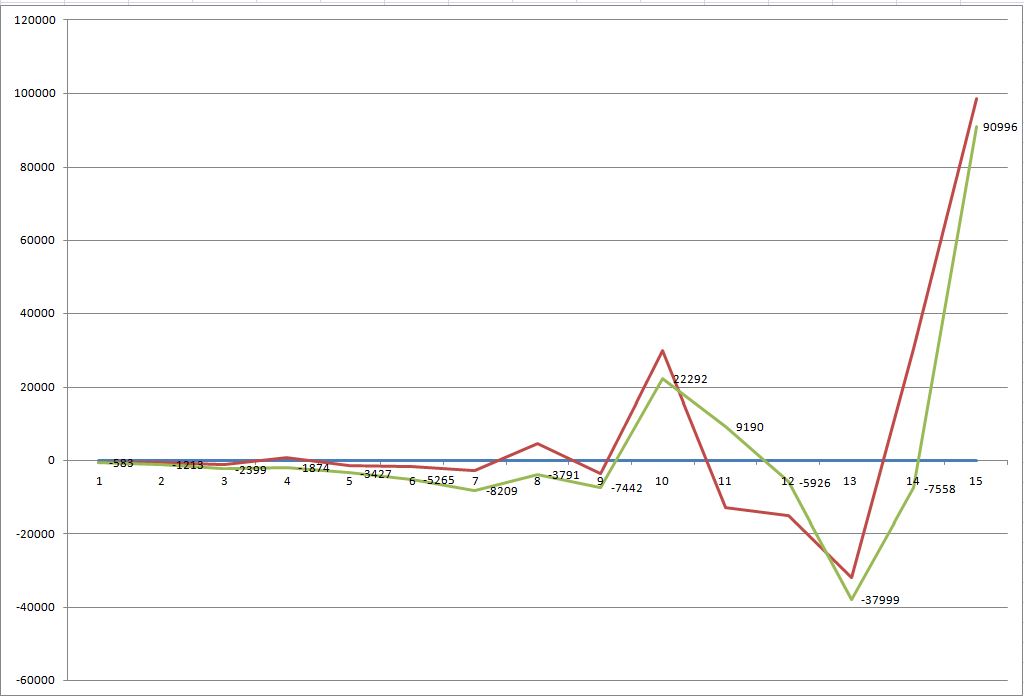

Выбираем оптимальную стратегию на бирже ФОРЕКС

Садовое и дачное строительство / Garden & Suburban Constructions